2025年,创新药资本市场走势亮眼。多只创新药ETF的年内最高涨幅突破50%,多家创新药企股价翻番。

尤其在重磅出海BD交易驱动下,三生制药、荣昌生物(港股)涨幅更是超300%,甚至带动市场一度出现“BD公告即上涨”的行情,创新药板块整体市值也被推升至3万亿元左右。

注:BD交易:通过将自主研发的潜力项目授权给其他药企(主要是跨国药企),可以为企业带来首付款,改善了业绩预期。

2025年9月以来,无论是A股还是港股市场,创新药板块出现了明显回调,跌幅最 大的接近腰斩,直到2026年1月板块也没出现明显的反弹。

是因为市场逐渐意识到,BD交易带来的更多是一次性的情绪和现金流改善,而非可持续的盈利能力提升。当“预期”被快速定价,而后续基本面兑现跟不上时,创新药的估值自然开始松动。

也就是说,创新药的机会并未消失,但市场的要求更高了,从“只看有没有BD”,转向BD的交易质量。

在这个背景下,判断“什么样的BD交易才是真正高质量的BD”,成了投资创新药的关键一环。

观察总结行业内BD交易公告后,药企在资本市场上的反应对比,妙投发现,靶点未来价值变现的确定性/里程碑付款的可行性、合作方实力(尤其是跨国药企的参与)以及首付款的含金量等更具实质意义的指标,成为BD交易能否拉动药企估值提升的重要支撑。

2026年1月12日晚间,荣昌生物(股票代码:在宣布与跨国制药巨头艾伯维关于RC148达成一项重磅授权合作。

不同于近期市场对创新药BD交易的冷淡反应,在公告次日,荣昌生物的股价出现了显著上涨,A股涨停(20%),H股收涨7.87%。

核心在于,RC148的靶点PD-1/VEGF已经被研究的非常清楚了,虽不是最前沿、最性感的靶点,但却是最容易变成规模化、现金流的那一类。

1)靶点价值经过验证:RC148在B细胞相关的自身免疫性疾病(如国内已获批系统性红斑狼疮、重症肌无力等适应症)中作用关键,其价值已有产品在中国的上市和销售增长中得到验证,并非未经证实的新靶点。

同时,PD-1/VEGF靶点不仅在自免领域有潜力,在肿瘤领域或也有巨大潜力。

一方面,同是PD-1/VEGF靶点的康方生物AK112 产品已在头对头III期临床中击败K药,适应症是一线表达阳性的局部晚期或转移性非小细胞肺癌;另一方面,康方和其合作方Summit已经向FDA提交了AK112 的上市申请,这意味着该靶点在不同领域以及国际化销售的潜力变现价值都很大。

2)荣昌生物的RC148与艾伯维的ADC管线月,辉瑞公司与Summit达成合作,将探索其抗体偶联药物(ADCs)与依沃西的联合疗法。因为双抗可以改善肿瘤微环境,使ADC能更有效地杀伤肿瘤细胞,有望形成新的王牌组合疗法。

荣昌生物来说,RC148在肿瘤领域的全球临床开发取得了关键性突破,已进入III期临床试验阶段。故,此次与艾伯维的合作或将极大加速其全球多中心临床的开发进程,并在未来有更大确定性能收到对外授权的里程碑收入,这是资本市场对该项BD交易反应积极的重要原因。

注意的是,PDE3/4作为一个治疗慢性阻塞性肺病(COPD)的靶点,能同时实现支气管扩张和抗炎的效果,直击COPD的核心病理机制。且2024年,美国FDA批准了同类首 款药物Ensifentrine,为该靶点的成药性提供了关键验证。

注册申报经验和全球商业化网络。与GSK合作,意味着恒瑞的BD交易药品成功上市并实现全球销售的确定性极高。

海思科的合作方AirNexis,并非传统的跨国大药企,它是一家在2025年12月23日才刚刚为此次交易专门设立的新公司(NewCo)。

自身没有任何运营历史和财务数据,更没有成功案例。市场难免担忧其能否独立承担后续高昂的全球临床开发费用和复杂的商业化工作。

注意的是,BD交易的首付款是一次性交易,并不能让创新药企真正持续性的业绩改善,且还存在退回或合作终止的风险。

注。如目前盈利拐点即将出现的百济和信达,还有已实现利润的包括恒瑞、翰森、三生制药等。

总结看,如今只有那些能经得起“靶点变现确定性、合作方实力和首付款含金量”三重拷问的“高质量BD”,以及具有持续性内生增长的企业,才能真正赢得资本的青睐。

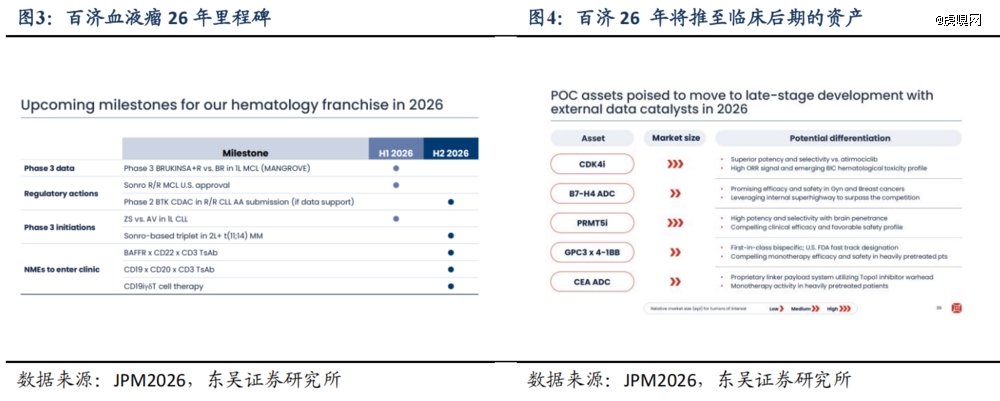

2026年上半年核心看点包括泽布联合利妥昔单抗对比BR治疗一线MCL(血液病,套细胞淋巴瘤)的III期数据读出,以及Sonrotoclax(BCL-2i)预期获得美国FDA批准用于R/R MCL;下半年公司计划提交BTK CDAC(BGB-16673)治疗R/R CLL的加速批准(AA)上市申请等。

头对头罗氏开发的first in class眼科双抗Vabysmo的临床Ib期研究中取得积极顶线数据,显示更优疗效(在2025年9月将该产品的大中华区以外的全球权益授权给Ollin)。

注:戈来雷塞已正式开启商业化进程并于2025年6月在全国多地成功开出首方

注意的是,贝达药业虽然2025年前三季度净利润为正,但较去年同期却下降了1/4,盈利能力变差。大游中国股份有限公司大游中国股份有限公司