伴随着中国创新药的火热,二级市场迸发出极高的热情。申购期内,维立志博认购倍数达3029倍,远超今年港股认购148倍的平均值,总冻结资金逼近3400亿港元,成为近三年港股生物科技板块认购最火爆的IPO项目,突显出二级市场投资者的高涨情绪。

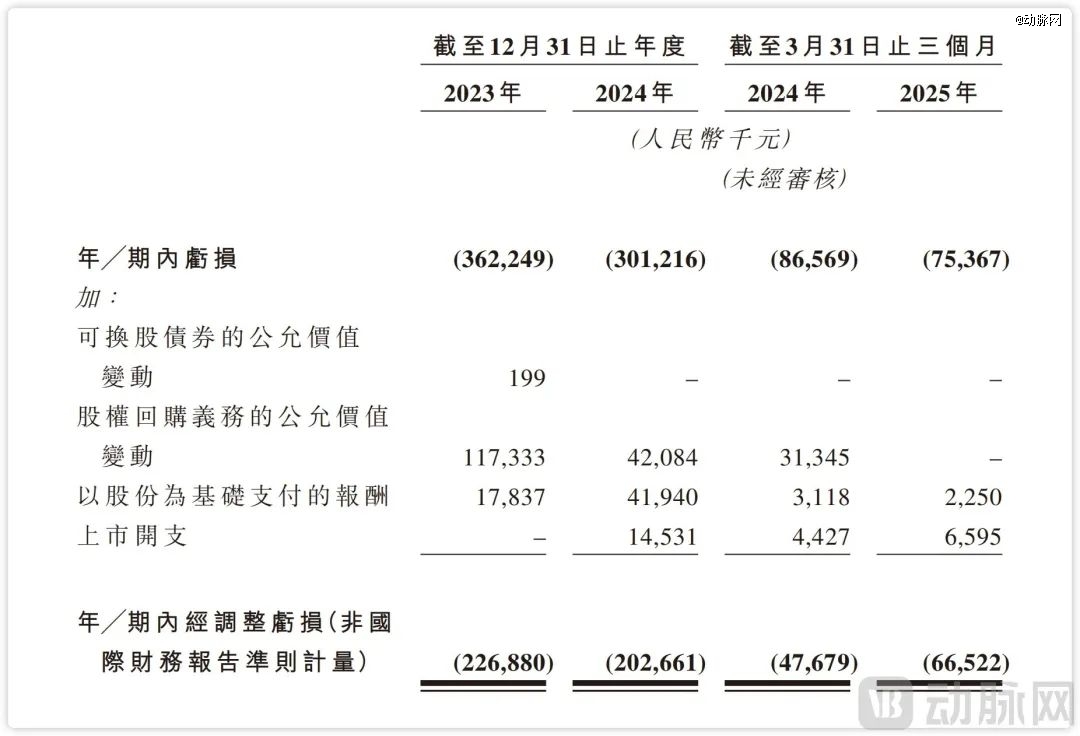

另一方面,尽管维立志博2012年就已成立,并围绕肿瘤、自身免疫性疾病及其他重大疾病进行药物开发,可因为尚无商业化产品,除2023年因协议桥接研究获百济神州890万元款项外,报告期内均无收入。在2022年~2024年期间,维立志博分别亏损2.81亿元、3.62亿和3.01亿元,其中亏损大部分来自研发支出(1.85亿元、2.31亿元和1.86亿元)。

一边是市场申购的火热,一边是尚未盈利的现状,我们从中看到了一家中国创新药企如何在研发和商业化道路上多元化探索的过程。

13年前,赖寿鹏和康小强联合创办了维立志博,彼时,创始人之一的赖寿鹏已经67岁,如今,79岁的他即将拥有上市公司创始人这一新的身份。

翻开赖寿鹏的职业履历,在取得马里兰大学博士学位后,他先后在美国乔治敦大学隆巴迪癌症中心专注于血管内皮生长因子及抗血管生成研究,随后在美国国家癌症研究所(NCI)Steven Rosenberg博士的实验室深耕肿瘤免疫疗法,并且在纳斯达克上市公司GenVec,Inc和东京证券交易所上市公司AnGes,Inc分别工作过。

正是在NCI工作期间,赖寿鹏结识了康小强。康小强在同济医科大学读完硕士后考取了美国北德克萨斯医学中心博士,博士毕业后在Steven Rosenberg实验室从事肿瘤免疫的研究。出于对肿瘤免疫疗法发展前景的看好,两人萌发了回国创业的想法,志趣相投的两人联合创办了维立志博。

公司成立后,有着17年治疗性抗体药研发经验的康小强负责发现有潜力的药物靶点;有着19年的生物医药工业界从业经验的赖寿鹏负责根据靶点开发药物。据招股书披露,维立志博成立至今总共进行了8轮共计约1.5亿美元(约10.8亿人民币)融资,也从侧面反映了两位创始人的行业认可度。

值得关注的是2019年~2021年,维立志博迎来高速发展期。2019年,企业先后完成A轮和A+两次融资,之后在2020年,又获得7500万元B轮和1.3亿元B+轮融资。2021年再次完成6.07亿元C轮融资。2024年底,企业完成了1.3亿元C+轮融资。

截至报告期内,前六大机构股东依次为:恩然创投持股9.39%,正心谷资本持股7.98%,汉康资本持股为7.92%,重山资本持股6.57%,怀格资本持股4.33%,新希望医疗持股为3.62%。

怀格资本投资管理合伙人杜江波博士表示:“维立志博团队在抗体工程领域拥有深厚积累,其管线设计兼具科学性与临床差异性。尤其是LBL-024在EP-NEC领域的突破,展现了‘全球首创’潜力。”此外,维立志博的TCE平台可在保持强效CD3牵引的同时,精准调节亲和力与空间位阻,显著降低细胞因子风暴风险,达到同类国际*水平,代表项目如LBL‑034有望为中国原创TCE打开全球血液瘤市场窗口。我们长期看好中国创新药企的国际化能力,维立志博正是这一趋势的代表。

维立志博作为深耕肿瘤免疫治疗的企业,以较高创新程度的双抗以及新靶点单抗药物的研发布局,并且部分管线进度在全球范围内*,从而吸引了投资方的注意。

此次IPO,包括腾讯旗下的ImageFrame、易方达资产、正心谷资本、高毅资产等都成了基石投资者,认购总额超募资总额的50%。吸引资本“站台”的背后,是其管线中藏着不少“潜力股”。

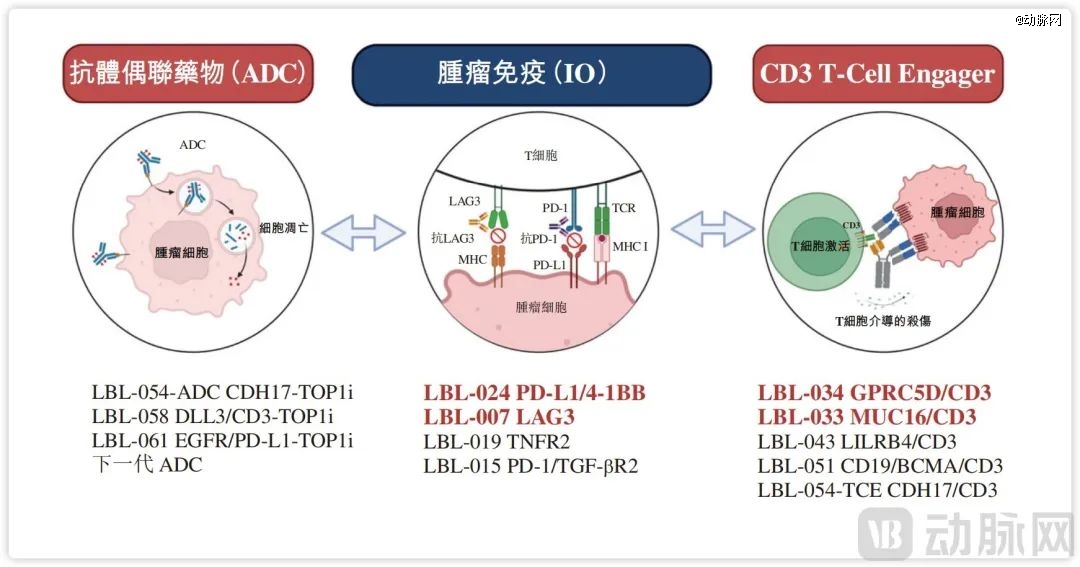

当前维立志博拥有14条管线条已进入临床阶段,包括1款核心产品LBL-024以及3款主要产品LBL-034、LBL-033和LBL-007。

从管线分布来看,涵盖了双特异性抗体、T细胞衔接器(TCE)及抗体偶联药物(ADC)的多元化路线为例,这是一款靶向PD-L1和4-1BB的双特异性抗体,是全球*且仅有的针对肺外神经内分泌癌进入注册临床试验阶段的靶向4-1BB的免疫疗法。

LBL-024有望成为治疗晚期肺外神经内分泌癌的*获批药物。该药目前已获得中国国家药监局的突破性疗法认定(BTD)和美国FDA的孤儿药资格认定(ODD)。在2025年ASCO年会上,维立志博发布了LBL-024联合依托泊苷/铂类化疗,治疗初治晚期肺外神经内分泌癌(EP-NEC)的多中心、1b/2期临床数据。

数据显示,LBL-024联合治疗组的客观缓解率(ORR)和疾病控制率(DCR)都显著优于单化疗的数据。按计划,LBL-024将于2026年Q3递交BLA,预计2027年Q2获得附条件批准。

当然,肺外神经内分泌癌只是一个小癌种,患者规模有限,市场天花板不高。因此,维立志博正在进行LBL-024针对其他大癌种适应症的研发,并于2024年9月获得IND批准,可在国内进行LBL-024联合标准疗法治疗一线胆道癌、非小细胞肺癌、食管鳞状细胞癌、肝细胞癌、胃癌及其他实体瘤的临床2期研究。

据弗若斯特沙利文预计,基于4-1BB在多个癌种疾病的治疗前景和数量庞大的患者群体,全球4-1BB抗体药物市场将在2026年、2030年及2035年分别达至1320万美元、29亿美元及174亿美元,其中2026年~2030年的复合年均增长率高达284.9%。

正是这样的广谱抗癌潜力,使得LBL-024被认为*BD潜力。如若LBL-024作为全球*靶向4-1BB的药物率先跑出,凭借独占性和临床优势将享有更高的定价权和市场渗透率。

4-1BB靶点的成药性验证,不仅为维立志博带来市场的关注,也让市场意识到,中国创新药企需要拥有靶点组合创新、临床开发策略和全球化布局的体系化能力,才能构建出具有全球竞争力的差异化产品。同时,市场的偏好也是一大助力。

肿瘤免疫治疗在过去的十多年中因PD-(L)1单抗的出现而产生了巨大变革,然而随着临床应用的深入,其耐药性、对冷肿瘤疗效不佳、毒性控制等问题日益凸显。而PD-(L)1双抗或将成为这些问题的答案。

在2025ASCO年会上,包括维立志博、齐鲁制药、康方生物、信达生物、三生制药、恒瑞、复宏汉霖、健信生物、泽璟制药、正大天晴等多家中国企业发布了约34项双抗药物相关研究结果,占ASCO会议整体双抗研究比例的约49%。中国药企在完成技术积累后,正在双抗这条赛道上全力狂奔。

从商业层面来看,自2024年5月,康方向行业抛出那枚“重磅炸弹”后,中国抗体药物特别是双抗药物赛道的热度便一飞冲天。

从2024年底,默沙东以33亿美元总金额收购礼新医药的LM-299;到2025年5月,辉瑞以高达60.5亿美元的总交易金额押注三生制药的SSGJ-707;再到6月份,BMS以潜在最高金额111亿美元从BioNTech接手普米斯的BNT-327。国产双抗成为MNC砸重金追逐的对象。

只是想抓住这波流量却并不容易,据《JAMA》的数据,全球双特异性抗体的临床成功率仅有8%。例如双抗药物的研发要解决链错配的问题,TCE双抗则需要合理控制CD3抗体亲和力,找到*的靶向杀伤和细胞因子释放之间的平衡。要解决诸如此类的问题,需要打造一个可靠的技术平台。

为此,维立志博开发了多个具备一体化、人工智能驱动及多样化抗体工程能力的专有技术平台,包括LeadsBody平台(CD3 T-cell engager平台)、X-body平台(4-1BB engager平台)和Linker-payload(ADC技术平台),以及其他几个双特异性抗体及融合蛋白平台。

基于三大核心技术平台,维立志博在ADC、IO和TCE三大领域构建起多条管线“围剿”肿瘤。如前文提过通过多靶点调控来激活抗肿瘤免疫的PD-1/4-1BB双特异性抗体LBL-024。TCE领域的LBL-034/LBL-033双抗以及LBL-051三抗;ADC的LBL-054等。

通过三大技术平台的协同配合,维立志博的产品管线不仅覆盖了肿瘤微环境调控、细胞免疫杀伤以及精准化疗,还通过差异化设计显著提升了管线的全球竞争力,为今后的商业化打下了良好基础。

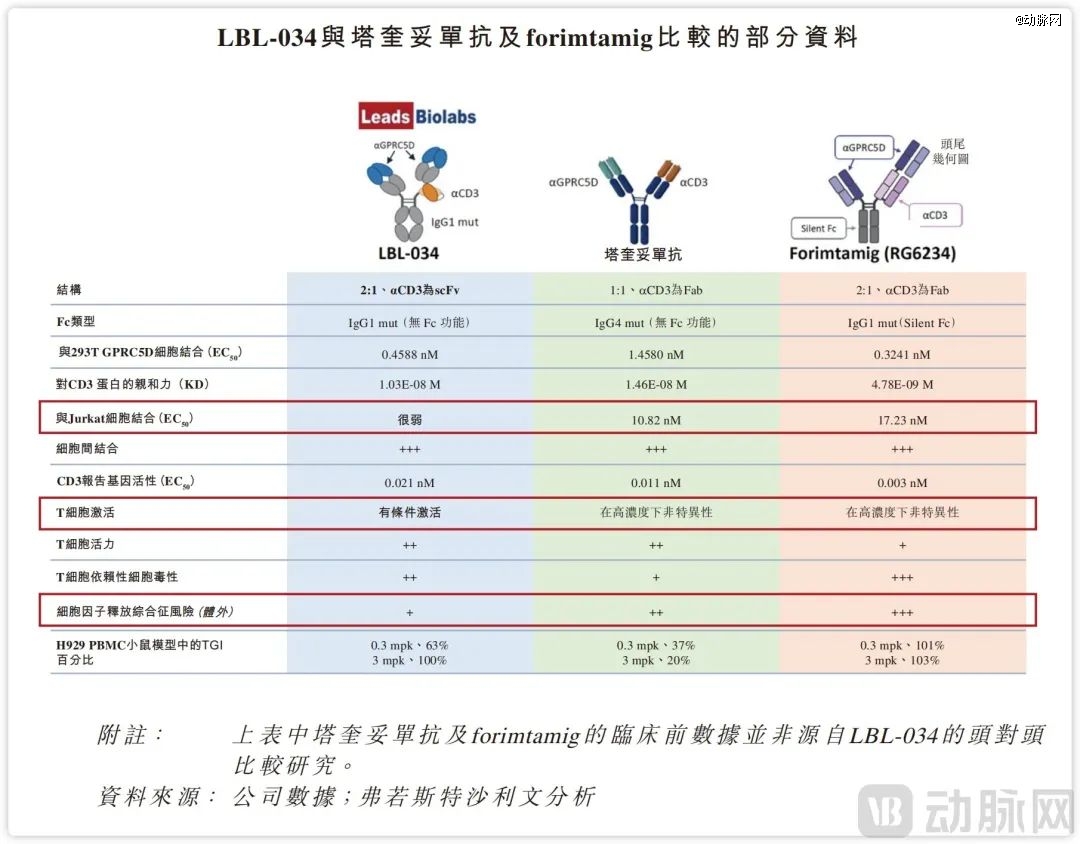

以LBL-034管线为例,这是一款靶向GPRC5D/CD3的人源化双特异性TCE,主要适应症为多发性骨髓瘤。GPRC5D是血液性疾病的经典靶点,已有相关单抗药物获批上市。LBL-034是目前全球进度靠前的GPRC5D的CD3 TCE,维立志博通过独特的CD3抗体设计,大幅降低了安全性问题,并为后续CD3多抗药物的开发积累了经验。

总的来看,维立志博打造的ADC、IO和TCE三大核心技术平台,展现出了备受瞩目的创新能力,构建了差异化的管线布局。只是核心管线和主要管线都还处于早期临床阶段,尽管有着不错的发展潜力,可商业化能力建设尚待观察。

国内创新药已经从看谁“抄得快”到了比谁“做得好”的阶段,再加上MNC集体进入专利悬崖期,对新管线的渴求程度达到了峰值。同时,伴随着康方生物凭借双抗获得海外市场认可、三生制药创下BD记录大单这些里程碑事件,中国创新药企的License-out交易在规模、金额和合作模式上和过往有了显著不同。优质管线和前沿技术平台通过BD交易,验证了自身创新价值,同时也对企业向更高层次发展的提出了新的要求。

除了BD外,Newco也是一条路径。就在完成C+轮融资前夕,维立志博宣布与风险投资公司Aditum Bio达成合作,成立新药研发公司Oblenio Bio,专注于基于维立志博全球首创的CD19xBCMAxCD3三特异性T细胞衔接器抗体LBL-051的研发。

根据协议,维立志博有权获得3500万美元的首付款和近期付款,在达成开发、监管注册、销售里程碑事件后,还有权获得最高达5.79亿美元的总交易额款项,以及未来产品的销售分成。

LBL-051是维立志博基于其LeadsBody平台开发的一款早期阶段的CD19/BCMA/CD3 三特异性TCE。通过Newco模式,企业不仅可以通过合作伙伴的资源加速推进管线的开发,同时也证明了自身技术平台在靶点选择、结构设计和临床前阶段开发的效率。

值得注意的是,就在7月初,艾伯维以7亿美元首付款,12.25亿美元里程碑款项的代价购入一款三抗TCE药物。要知道在2025年初,艾伯维就已经以10亿美元的总金额购入先声药业的另一款三抗。此外,包括默沙东、GSK、吉利德等MNC也在三抗领域频繁出手。照此情形,未来LBL-051的交易潜力值得期待。

在爆款药品出现之前,如何保证自身的现金流健康并维持研发的运作,是每家创新药企都面临的问题,维立志博也不例外。据招股书信息,维立志博尚无产品获批进行商业销售,也没有任何产品销售收入,在报告期内,仅有百济神州一个客户。

尽管凭借优异的技术能力和前瞻性的业务布局,企业发展前景备受市场期待,但要想顺利推进研发,还需要更多融资渠道。可以看到除了IPO之外,企业也在积极探索包括Newco在内的各种模式,此番成功赴港上市后,如何加速推进旗下管线的商业化变现进程将成为维立志博下一阶段的核心任务。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。大游中国股份有限公司