大游中国股份有限公司当前,全球存储芯片市场正经历结构性供需错配,长某鑫存储与长某江存储的IPO进程成为行业关键催化节点。科创半导体ETF鹏华589020以45.2%的设备+材料权重占比位列同类产品首位,精准捕捉这一轮国产设备替代红利。

长某鑫存储与长某江存储的资本运作将直接推动晶圆厂产能扩张。长某鑫存储2025年一季度营收突破10亿美元,DDR5/LPDDR5出货量占比从1%提升至7%,HBM3量产在即;长某江存储三期项目计划将总产能提升至15万片/月,全球NAND闪存市场份额目标15%。晶圆厂扩产必然转化为对半导体前道设备的采购需求。

国内设备企业已在关键技术领域实现突破。中微公司KS设备进入长某江存储产线,北方华创覆盖KS设备、PVD、CVD等核心设备,拓荆科技在薄膜沉积领域市占率持续提升。科创半导体ETF鹏华589020通过高设备+材料权重,深度绑定刻蚀、薄膜沉积等高价值环节的龙头企业。

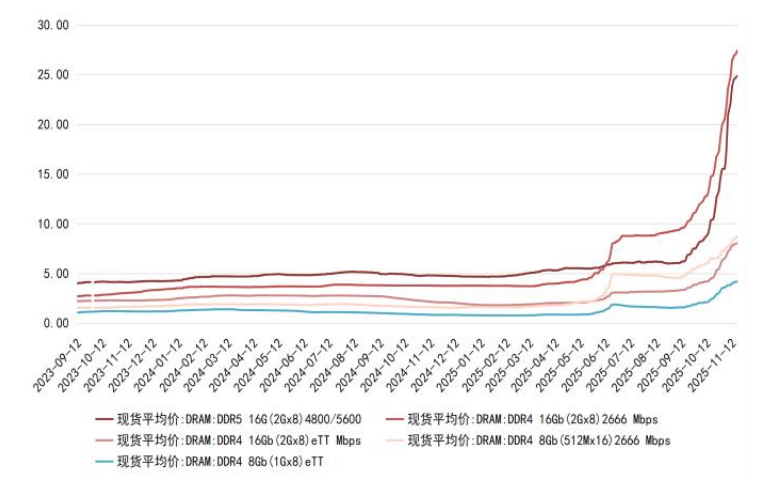

AI数据中心建设推动高端存储芯片需求爆发,三某星、美某光等国际厂商将产能转向HBM,导致传统DRAM、NAND Flash出现严重供需缺口。2025年2月以来,部分存储芯片价格涨幅超100%,机构预测供需紧张将持续至2027年底。

兆易创新作为国内“存储一哥”,三季度营收同比增长31.4%,净利润大增61.13%,股价年内涨幅近100%。其利基型DRAM产品通过长某鑫存储代工保障产能,在DDR4等成熟制程领域占据优势。科创芯片ETF指数588920聚焦芯片设计环节,布局存储芯片设计龙头,分享行业上行红利。

半导体ETF159813以30只成分股构建全产业链布局,通过更集中的持仓结构提升弹性。该ETF覆盖设备、材料、设计、制造全环节,形成协同效应。在设备环节,北方华创等企业已实现刻蚀、薄膜沉积等核心设备国产化;在材料环节,沪硅产业等企业突破12英寸大硅片量产。

科创AIETF鹏华589090则聚焦AI算力与应用,布局AI芯片设计、服务器存储方案等领域。江波龙与长某江存储合作开发AI服务器存储方案,佰维存储推出PCIe 5.0 SSD产品,形成从硬件到应用的完整生态。

“两长”上市预期与全球存储超级周期形成双重驱动。国内设备企业已实现KS、薄膜沉积等关键技术突破,正深度受益于国产化与行业高景气。科创半导体ETF鹏华589020以设备+材料最大权重占比,成为把握这一历史机遇的核心工具。

当前,中国半导体设备产业站在“国产化”与“技术突破”的双重风口。在存储芯片超级周期下,设备环节将优先受益,而全产业链布局的ETF产品则为投资者提供了多元化选择。

半导体板块关联个股:拓荆科技、中微公司、华海清科、沪硅产业、安集科技中科飞测芯源微盛美上海华峰测控天岳先进。

(数据来源:iFinD,截止时间2025年12月4日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。